نااطمینانی در بازار به سطوح کمسابقهای رسیدهاست

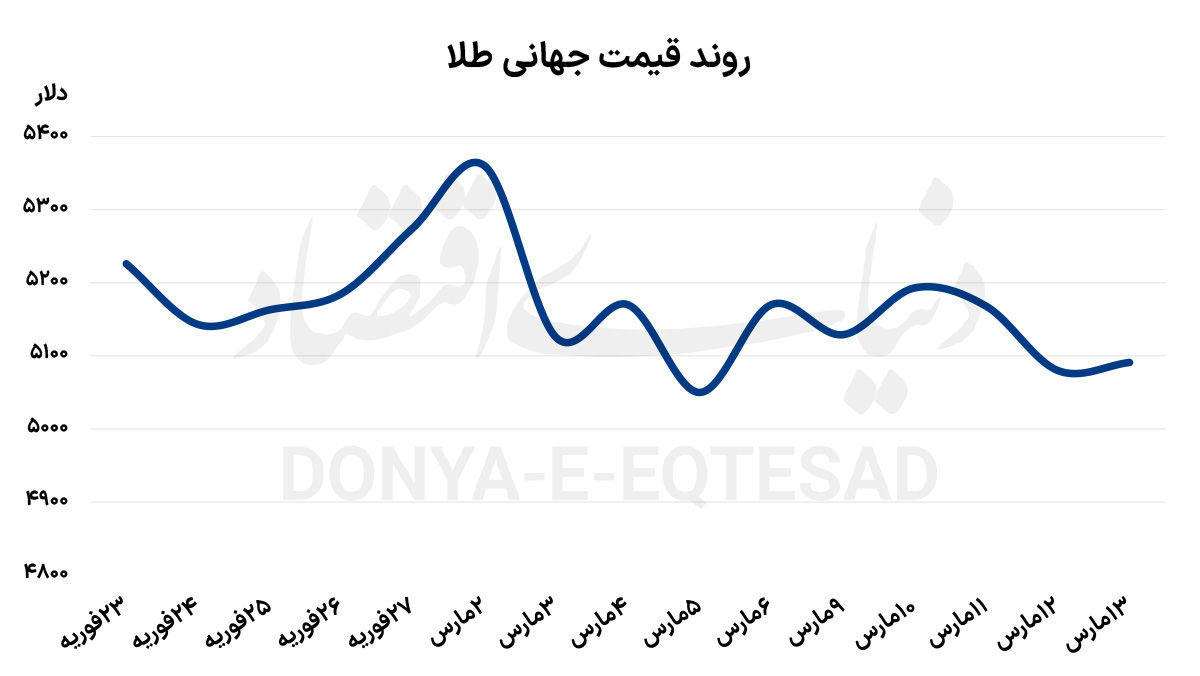

ناآرامی طلا با ضعف بازارها

افزایش احتمال تورم، باعث کمتر شدن انتظارات از فدرالرزرو در زمینه کاهش نرخ بهره شدهاست. نرخ بهره آمریکا که همان هزینه استقراض دلار است، با ارزش دلار رابطه معکوس دارد، بنابراین تضعیف چشمانداز سیاستهای انبساطی، باعث افزایش ارزش بازاری دلار خواهدشد. این موضوع میتواند رشد قیمت طلا را محدود کند. بازارها اکنون به شاخص قیمت هزینههای مصرف شخصی(PCE) توجه دارند که یکی از مهمترین معیارهای تورم برای سیاستگذاران پولی آمریکا است. نتایج این شاخص میتواند انتظارات بازار درباره سیاستهای پولی آینده را تحتتاثیر قرار دهد. تحلیلگران معتقدند بازار طلا همچنان تحتتاثیر تحولات ژئوپلیتیک و ارزیابی همزمان دادههای اقتصادی و اخبار منطقهای قرار دارد. بر اساس ارزیابیها، قیمت طلا ممکن است در هفته آتی افت نسبی را تجربه کند و بسیاری از معاملهگران از اتخاذ تصمیمهای بزرگ در کوتاهمدت خودداری کنند.

بزرگترین عرضه نفت از ذخایر استراتژیک

آژانس بینالمللی انرژی(IEA) با آزادسازی بیسابقه حدود ۴۰۰میلیون بشکه از ذخایر استراتژیک، تلاش کرد تا ثبات بازار انرژی را پس از مسدودشدن تنگههرمز، برقرار کند. این اقدام، بزرگترین آزادسازی اضطراری در تاریخ آژانس بود، با اینحال این آزادسازی تاثیر قابلتوجهی بر قیمتها نداشت و در واقع تزریق نفت، باعث کاهش نگرانیها نشد. تحلیلها حاکی از آن است که شوک نفت در این سطح، میتواند اقتصاد جهانی را به سمت رکود سوق دهد و تقاضا را تحتتاثیر قرار دهد. در این شرایط، طلا با چالشهایی مواجه است؛ از یکسو، مداخله سیاستی هماهنگ در بانکهای مرکزی، میتواند قیمت طلا را کاهش دهد و از سوی دیگر، وقوع رکود عمیق جهانی، میتواند منجر بهفروش گسترده داراییها از جمله طلا شود. سرمایهگذاران نیز در حال سودگیری از افزایش قیمتها هستند و کسب سود در شرایط عدمقطعیت فزاینده، منطقی بهنظر میرسد.

خروج سرمایه از ETFها

بر اساس دادهها، صندوقهای ETF طلا در آمریکا، تنها در یک روز شاهد خروج ۳میلیارد دلار سرمایه بودند که سنگینترین برداشت طی دو سالاخیر است. این اتفاق در حالی رخداده که قیمت طلا حدود ۴.۴درصد افت کردهاست. طلا در سال۲۰۲۵ رشدی قابلتوجه داشت، اما سرمایهگذاران ممکن است در حال کسب سود باشند و به این روند نزولی دامن بزنند. در مقابل، بازار بیتکوین شاهد تغییر در جریان سرمایه بودهاست؛ از خروج ۱.۹میلیارد دلاری به ورود خالص حدود ۲۷۳میلیون دلار در ماه گذشته. موجودی بیتکوین در صندوقهای مرتبط نیز افزایش یافتهاست. موجودی فیزیکی طلا در صندوقهای جهانی نیز کاهشیافته که برخی آن را نشانهای از جابهجایی نقدینگی از طلا به داراییهای دیجیتال میدانند. تحلیلگران و استراتژیستهای اقتصادی پیشبینی میکنند بیتکوین در صورت بهبود فضای ریسکپذیری، طی ۲ تا ۳ سالآینده ممکن است عملکرد بهتری نسبت به طلا داشتهباشد و بخشی از جریان سرمایه سنتی بازار طلا را جذب کند.

اشتهای سیریناپذیر چین برای طلا

در ماه فوریه بانکمرکزی چین(PBOC) برای شانزدهمین ماه متوالی خرید طلا را ادامه داد و ذخایر خود را به بیش از ۷۴میلیون اونس رساند. این روند تحتتاثیر افزایش تنشها در خاورمیانه و نگرانیهای امنیتی جهانی شکلگرفت. تحلیلگران پیشبینی میکنند؛ شوکهای نفتی و بیثباتی منطقه خلیجفارس، خرید طلا را در سال۲۰۲۶ تداوم خواهند بخشید، درحالیکه کشورهای شرق آسیا و اروپای مرکزی همچنان در حال انباشت طلا هستند، بانکهای مرکزی برخی کشورها مانند لهستان، روسیه و ونزوئلا اخیرا بخشی از ذخایر طلای خود را فروختهاند.

ضعف عرضه معدنی طلا

بخش معدن از اواسط سال۲۰۲۵ شاهد رونق مجدد بودهاست، با اینحال این جهش در مقایسه با چرخههای قبلی بازار صعودی، رشد چندانی محسوب نمیشود. با وجود دستاوردهای اخیر، سرمایهگذاران طلا از جهش سهام معدنی غافل نشدهاند و مرحله بعدی میتواند بازگشت سرمایه به شرکتهای اکتشاف کوچکمقیاس باشد. با وجود عملکرد قوی طلا و رشد سهام معدن در طول سالگذشته، بسیاری از سرمایهگذاران همچنان تمایلی برای تخصیص سرمایه به سهام معادن طلا نشان نمیدهند. به گفته کارشناسان، در حالحاضر، بخش اکتشاف از سایر بخشهای زنجیره تامین طلا عقب ماندهاست، چراکه این بخش با کمبود نقدینگی و سرمایهگذاری طولانیمدت روبهرو بودهاست. عامل دیگری که سرمایهگذاران را از سرمایهگذاری در معادن دور نگه میدارد، اطمینانخاطر از پایداری قیمت طلاست. در این راستا، یک دوره ثبات در قیمتها، پس از عبور از نوسانات شدید فعلی در بازار فلزات، میتواند به ایجاد اعتماد درمیان سرمایهگذاران نهادی کمک کند.