بازگشت شاخصها در سایه سیگنالهای سیاسی؛

رشد محتاطانه بورس

کارشناسان معتقدند اصلاح سنگین اخیر، نسبتهای ارزندگی بازار را به سطوح جذابتری رسانده و افت قابلتوجه P/E در بسیاری از نمادها، از منظر تحلیلی زمینه واکنش مثبت را فراهم کرده است. با این حال، تاکید میشود که بازار برای عبور از فاز نوسانی و ورود به یک روند صعودی پایدار، نیازمند تقویت مولفه اعتماد و افزایش معنادار ارزش معاملات است؛ امری که بدون کاهش ریسکهای سیستماتیک و روشنتر شدن چشمانداز سیاست خارجی و متغیرهای کلان اقتصادی، دشوار به نظر میرسد. در چنین فضایی، بورس در محدودههای حمایتی در حال سنجش وزن اخبار سیاسی و واقعیتهای اقتصادی است؛ تعادلی شکننده که میتواند سرنوشت مسیر کوتاهمدت بازار را تعیین کند.

در بورس دوشنبه چه گذشت؟

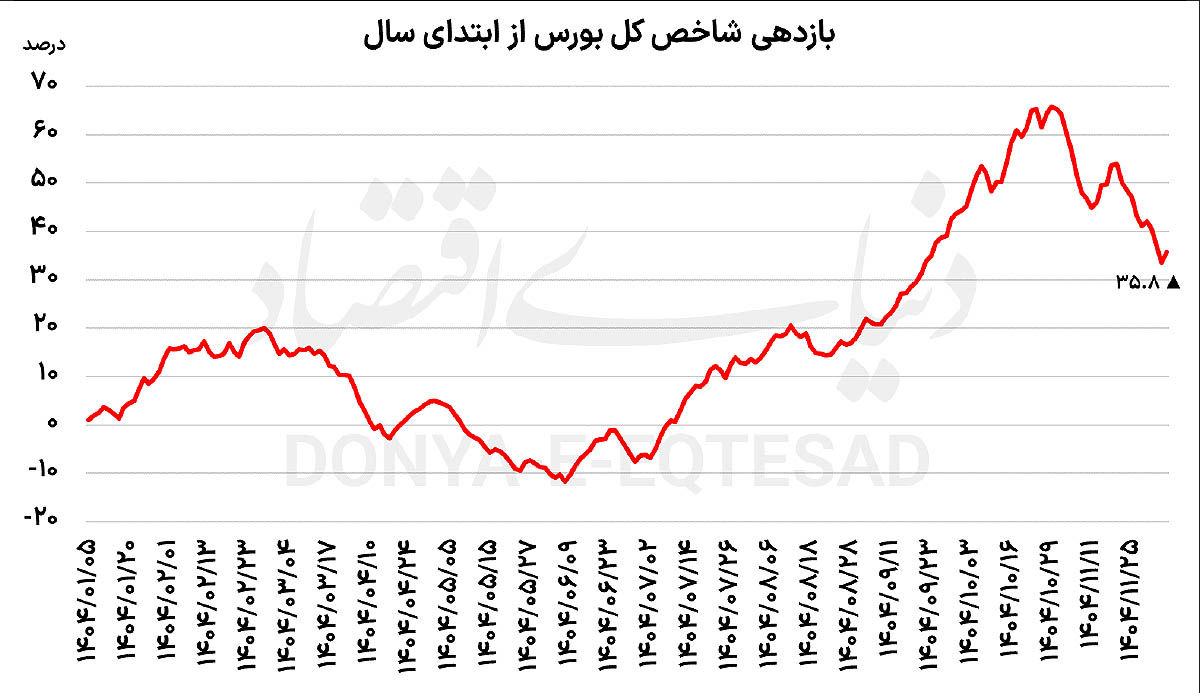

انتشار اخبار امیدوارکننده درباره برگزاری دور سوم مذاکرات میان تهران و واشنگتن، فضای معاملات بورس را پس از سه روز متوالی افت و فشار فروش، تا حدی تغییر داد و رنگ سبز را به تابلوها بازگرداند. شاخص کل با رشد ۱.۷ درصدی در سطح ۳میلیون و ۶۸۰ هزار واحد ایستاد؛ هرچند در ابتدای معاملات حتی تا محدوده ۳میلیون و ۶۹۲ هزار واحد نیز پیش رفت، اما در ادامه بخشی از این رشد تعدیل شد. با وجود بهبود نماگرها، هنوز نشانهای از بازگشت پرقدرت نقدینگی دیده نمیشود و بازار با احتیاط گام برمیدارد. بسیاری از معاملهگران ترجیح میدهند تا روشنتر شدن چشمانداز سیاسی و اقتصادی، از ورود سنگین به موقعیتهای جدید خودداری کنند.

شاخص کل طی دو روز پیش از آن، با عقبنشینی و از دست دادن دو کانال قیمتی، تا کف ۳.۶میلیون واحدی پایین آمده بود؛ محدودهای که از نگاه تکنیکال بهعنوان یک سطح حمایتی مهم تلقی میشود. تحرکات روز یکشنبه برای جمعآوری صفهای فروش، نخستین نشانههای توقف شتاب ریزش را مخابره کرد. دیروز نیز تعداد نمادهای مثبت از منفی پیشی گرفت و شاخص هموزن با رشد ۰.۹۱درصدی به محدوده ۹۵۰ هزار واحد رسید. با این حال، برتری نسبی خریداران هنوز آنقدر قوی نیست که بتوان آن را نشانهای قطعی از تغییر روند دانست.

هرچند تعادل نسبی میان صفهای خرید و فروش برقرار شد، اما ارزش معاملات همچنان در سطوحی پایینتر از حد مطلوب قرار دارد. بر اساس محاسبات «دنیای اقتصاد» مجموع دادوستدهای دیروز بورس هفت هزار و ۳۵۳میلیارد تومان بود که نسبت به روز قبل از خود ۲۴ درصد کاهش یافته بود و این رقم نشان میدهد بازار برای شکلگیری یک موج صعودی پایدار، نیازمند ورود سرمایهای قدرتمندتر است. در این میان، خالص ورود پول حقیقی به ۷۱۳میلیارد تومان رسید و صندوقهای اهرمی نیز با تقاضای قابلتوجهی تا آستانه صف خرید پیش رفتند. گروههای فلزات اساسی، پالایشیها و پتروشیمیها بیشترین نقش را در مثبتهای دیروز ایفا کردند و بار دیگر در جایگاه لیدر بازار ظاهر شدند.

پرسش اصلی اینجاست که آیا رشد دیروز سرآغاز یک حرکت صعودی تازه است یا صرفا واکنشی کوتاهمدت به اخبار سیاسی؟ بخشی از خوشبینی فعلی به امیدواری نسبت به نتایج دور بعدی مذاکرات در روز پنجشنبه بازمیگردد. با این حال، تداوم این مسیر منوط به افزایش معنادار ارزش و حجم معاملات است. شاخص کل اکنون در نزدیکی حمایت مهم ۳.۵میلیون واحدی قرار دارد و نسبت قیمت به سود (P/E) بازار نیز در محدودهای جذاب ارزیابی میشود. در صورتی که ریسکهای ژئوپلیتیک، بهویژه احتمال تنش نظامی کاهش یابد، میتوان انتظار داشت بازار از این سطوح به سمت یک رالی صعودی حرکت کند. در غیر این صورت، حتی ارزندگی نسبی سهام و P/E پایین نیز ممکن است مانع از غلبه نگاه محافظهکارانه سرمایهگذاران و تداوم عرضهها نشود.

بورس در فضای متعادل و محتاط

کامل ابراهیمیان، تحلیلگر بازار سرمایه، درباره تحولات اخیر بورس اظهار کرد: «در یک ماه گذشته بازار سرمایه یکی از تندترین دورههای اصلاحی خود را تجربه کرد؛ بهگونهای که ارزش کل بازار از حدود ۱۵ هزار و ۱۰۰ همت به محدوده ۱۲ هزار همت کاهش یافت. این افت نزدیک به ۲۰ درصدی، از بزرگترین کاهشهای ارزش بازار در دهههای اخیر به شمار میرود.»

وی ادامه داد: «در پی این اصلاح سنگین، بازار از منظر متغیرهای بنیادی در موقعیت مناسبتری برای سرمایهگذاری قرار گرفت. نسبت قیمت به درآمد (P/E) گذشتهنگر بازار از ۹.۱واحد به محدوده ۶.۷واحد رسید و نسبت P/E فوروارد نیز در بازهای حدود ۱.۱ تا ۱.۲واحد قرار گرفت. همچنین شاخص کل از سطح ۴میلیون و ۴۰۰ هزار واحد تا حمایت معتبر ۳میلیون و ۶۰۰ هزار واحد عقبنشینی کرد که این محدوده از منظر تکنیکال اهمیت بالایی دارد.»

ابراهیمیان با اشاره به اقدامات حمایتی بیان کرد: «برنامه صندوق توسعه و تثبیت بازار سرمایه برای انتشار حدود ۵ هزار میلیارد تومان اوراق تبعی و اعلام حمایتهای سیاستگذار، در کنار انتشار اخبار نسبتا مثبت درباره مذاکرات ایران و آمریکا و برگزاری نشست پیشرو در روز پنجشنبه، تا حدی از شدت ریسک سیستماتیک کاست و فضای روانی بازار را بهبود بخشید.»

وی افزود: «در کنار این عوامل، رشد تدریجی نرخ مبادله متناسب با روند تورم نیز به تقویت نگاه تحلیلی نسبت به ارزندگی سهام کمک کرد و مجموعه این متغیرها باعث شد شاهد بازگشت نسبی خریداران به بازار و مثبت شدن شاخصها باشیم.»

این تحلیلگر در خصوص چشمانداز پیشرو تاکید کرد: «تداوم این روند تا حد زیادی به تحولات مرتبط با ریسکهای سیستماتیک، بهویژه اخبار مذاکرات و احتمال تنشهای ژئوپلیتیک وابسته است. سرمایهگذاران با دقت این متغیرها را رصد میکنند و تصمیمات خود را بر همین اساس تنظیم میکنند. بنابراین تا زمانی که ابهامات در این حوزه برطرف نشود، احتمالا بازار در روزهای آینده در فضایی متعادل و محتاطانه نوسان خواهد کرد تا تکلیف این ریسکها مشخص شود.»

هشدار تداوم بیاعتمادی در بورس

مریم محبی، تحلیلگر بازار سرمایه، در ارزیابی وضعیت معاملات دیروز بورس اظهار کرد: «شاخص کل بورس دیروز در محدوده سه میلیون و ۶۸۰ هزار واحد به کار خود پایان داد. پس از چند روز متوالی خروج شدید سرمایه از بازار، دیروز شاهد ثبت حدود ۶۲ هزار واحد رشد شاخص بودیم که در مقایسه با روزهای منفی اخیر، تحرک مثبتی محسوب میشود.»

وی با اشاره به رفتار تقاضا در جریان معاملات افزود: «اگرچه بازار در ابتدای ساعات معاملاتی با یک روند افزایشی شارپ همراه شد، اما حجم بالای تقاضا بهسرعت کاهش یافت. این موضوع میتواند نشانهای نگرانکننده باشد و این احتمال را تقویت میکند که رشد دیروز بیش از آنکه ناشی از بازگشت اعتماد باشد، تحت تاثیر حمایتهای مقطعی شکل گرفته است.»

محبی ادامه داد: «همزمان با این تحولات، نرخ دلار نیز در محدوده ۱۶۳ هزار تومان اندکی کاهش یافت. مجموعه این اتفاقات در سایه ضربالاجلهای تعیینشده برای دستیابی به توافق و مهلتهای مطرحشده در خصوص مذاکرات رخ میدهد. در عین حال، فضای ملتهب در برخی دانشگاهها نشان میدهد مطالبات عمومی همچنان پابرجاست و دولت از منظر رضایت اجتماعی در شرایط مطلوبی قرار ندارد. از سوی دیگر، فشارهای بینالمللی برای دستیابی سریعتر به نتیجه مذاکرات نیز قابلتوجه است.»

این تحلیلگر با اشاره به متغیرهای اقتصادی تصریح کرد: «در حوزه سیاستگذاری اقتصادی، برنامههای مدون و مشخصی برای بهبود شرایط مشاهده نمیشود. تورم همچنان روندی افزایشی دارد، حذف ارز ترجیحی به رشد قیمت بسیاری از کالاها انجامیده و اجرای طرحهای کالابرگ نیز با افزایش تقاضا در شرایط محدودیت عرضه همراه بوده است. در چنین فضایی، طبیعی است که بازار سرمایه نیز تحت تاثیر قرار گیرد.»

وی خاطرنشان کرد: «خروج پول از بازار سرمایه، حتی از صندوقهای درآمد ثابت که بهعنوان کمریسکترین بخش بازار شناخته میشوند، میتواند نشاندهنده تمایل سرمایهگذاران به ورود به بازارهای داراییمحور مانند طلا باشد. در بازار مسکن نیز نشانههایی از رشد مشاهده میشود و بهنظر میرسد بخشی از تقاضا، بهویژه از سوی خانهاولیها، به این بازار هدایت شده است.» محبی با تاکید بر تداوم نااطمینانیها گفت: «بهنظر میرسد تا زمان مشخصشدن نتیجه مذاکرات، این فضای بیثبات ادامهدار باشد و حتی احتمال غلبه روندهای منفی نیز وجود دارد. در حال حاضر نشانه روشنی از بازگشت اعتماد و افزایش پایدار تقاضا در بورس مشاهده نمیشود.»

وی در خصوص استراتژی پیشنهادی به سرمایهگذاران بیان کرد: «در شرایط فعلی، توصیه میشود خریداران سهام با طمأنینه بیشتری اقدام کنند و تمرکز خود را بر سهام داراییمحور و صنایع با ریسک کمتر از منظر تحریمها، از جمله گروه فلزات، قرار دهند. با این حال، باید توجه داشت که فضای کنونی بازار، فضای رشد شتابان یا جبران سریع عقبماندگیها نیست.»

این تحلیلگر در پایان تاکید کرد: «بازار سرمایه ایران از منظر ارزندگی و عقبماندگی نسبت به تورم، در سطح قابلتوجهی قرار دارد؛ اما این بازار بیش از پتانسیل، به ورود نقدینگی نیاز دارد. در شرایطی که سرمایهها به دنبال پناهگاههای امنتر هستند و نرخ بازده اوراق بدون ریسک در محدوده ۴۰ درصد قرار دارد، جذابیت فعلی نسبت قیمت به درآمد بازار کاهش مییابد. بنابراین برای نوسانگیریهای کوتاهمدت نیز در حال حاضر سیگنال مثبتی مشاهده نمیشود و دستکم در یکی، دو روز آینده نشانه روشنی از بهبود شرایط دیده نمیشود.»

بازار در محدوده حمایت؛ زمان فروش نیست

بهنام علیخانی، تحلیلگر بازار سرمایه، با اشاره به افت اخیر نماگرهای بورسی اظهار کرد: «شاخص کل طی هفتههای گذشته حدود ۲۰ تا ۲۵ درصد کاهش را تجربه کرده و اکنون در محدوده یک میلیون و ۶۸۰ هزار واحدی به سطح حمایتی خود رسیده است. در همین بازه زمانی، بسیاری از نمادها بین ۳۰ تا ۴۰ درصد افت قیمت داشتهاند و اغلب نهادهای بزرگ و کوچک بازار، حتی آنهایی که از حمایتهای جدی برخوردار نبودند، با ریزش قابلتوجهی مواجه شدند.»

وی ادامه داد: «با توجه به قرار گرفتن بازار در محدودههای حمایتی و بازگشت بسیاری از سهمها به سطوح ارزندگی، از پیش قابل پیشبینی بود که واکنشی مثبت در معاملات شکل بگیرد. در کنار این موضوع، پررنگتر شدن اخبار مربوط به مذاکرات و احتمال برگزاری دیداری جدید در ژنو نیز به بهبود نسبی فضای روانی بازار کمک کرد و مجموع این عوامل باعث شد دیروز شاهد واکنش مثبت شاخصها باشیم.»

علیخانی با این حال تاکید کرد: «ارزش معاملات و میزان ورود پول به بازار چندان قابلتوجه نبود و همچنان نشانههای خروج نقدینگی مشاهده میشود. حتی صندوقهای طلا نیز در این مدت با خروج سرمایه مواجه بودهاند. در بازار سهام نیز نه ارزش معاملات در سطح بالایی قرار داشت و نه صفهای خرید از استحکام کافی برخوردار بودند. بهویژه در نمادهای شاخصساز و گروه پالایشی که در رالی قبلی نقش لیدر بازار را ایفا میکردند، استقبال پررنگی دیده نشد.»

وی افزود: «در حال حاضر نگاه بسیاری از معاملهگران به همین نمادهای بزرگ دوخته شده است؛ چراکه شکلگیری صفهای خرید سنگین در این گروهها میتواند سیگنالی برای بازگشت بازار به مسیر صعودی باشد. از سوی دیگر، بخش عمدهای از شرکتها و نهادهای بازار در محدوده نسبت قیمت به درآمد (P/E) زیر ۳ و ۴ قرار گرفتهاند که از منظر ارزندگی اعداد قابلتوجهی محسوب میشود.»

این تحلیلگر در پایان خاطرنشان کرد: «ممکن است تا هفتههای پایانی سال اقبال چندانی به بازار مشاهده نشود، اما با آغاز سال جدید و هرچه نزدیکتر شدن به فصل مجامع، میتوان انتظار شرایط بهتری را داشت. به اعتقاد من، سرمایهگذارانی که طی یک ماه اخیر اقدام به فروش نکردهاند، در شرایط فعلی نیز نباید تصمیم هیجانی بگیرند؛ چراکه این مقطع، زمان مناسبی برای فروش نیست و بهترین رویکرد، حفظ ترکیب فعلی پرتفو و پرهیز از تغییرات شتابزده است.»