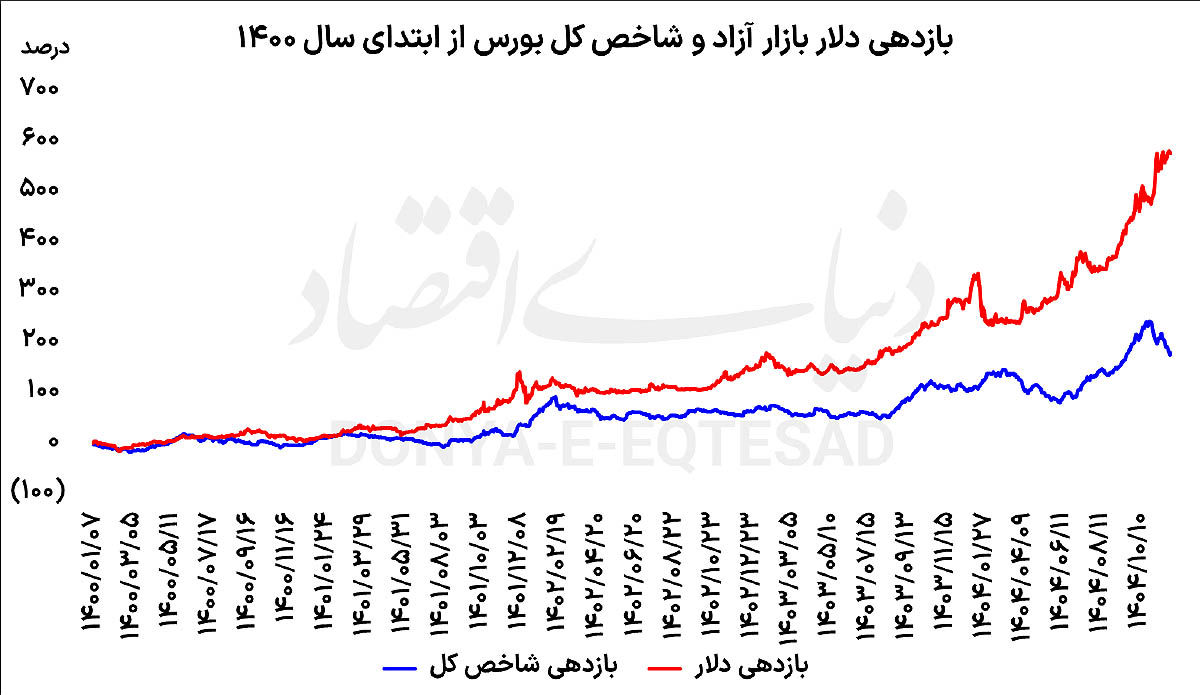

چه عواملی موجب جاماندگی بازار سهام نسبت به دلار در سالهای اخیر شد؟

بورس در گرداب ریسکها

اثرگذاری ریسکهای سیستماتیک

ریسکهای سیستماتیک پیرامون اقتصاد ایران در سالهای اخیر به یکی از متغیرهای کلیدی تعیینکننده رفتار سرمایهگذاران بدل شده است. تشدید نااطمینانیهای ژئوپلیتیک در منطقه، استمرار محدودیتهای بینالمللی در حوزههای مالی و تجاری، دشواری دسترسی به کانالهای پایدار نقلوانتقال پول و محدودیت در تعاملات بانکی، افق فعالیت شرکتهای بورسی را با ابهام مواجه کرده است. این ریسکها به طور مستقیم بر هزینه مبادله، امکان صادرات پایدار و جذب سرمایهگذاری خارجی اثر میگذارند و برنامهریزی بلندمدت بنگاهها را تضعیف میکنند. علاوه بر این، نوسانات انتظارات سیاسی و اقتصادی، به افزایش صرف ریسک کشور در ذهن سرمایهگذاران داخلی و خارجی منجر شده و نرخ تنزیل مورد انتظار در ارزشگذاری سهام را بالا برده است. در چنین فضایی، حتی شرکتهایی با عملکرد عملیاتی مناسب نیز در معرض تخفیف ارزشگذاری قرار میگیرند و بازار سهام، بهطور ساختاری با فشار خروج سرمایه و کاهش تقاضای سرمایهگذاری بلندمدت مواجه میشود.

سیاستگذاری دستوری و بیثباتی مقررات

مداخلات گسترده سیاستگذار در سازوکار بازار، یکی از عوامل اصلی تضعیف جذابیت بورس بوده است. قیمتگذاری دستوری در صنایع بزرگ، از خودرو تا فولاد و انرژی، سودآوری بنگاهها را محدود و پیشبینیپذیری درآمدها را مختل کرده است. در چنین شرایطی، بازار سهام بهجای آنکه منعکسکننده بهرهوری و رقابتپذیری بنگاهها باشد، به آینهای از تصمیمات اداری تبدیل شده است. از سوی دیگر، تغییرات مکرر در دستورالعملها، فرمولهای قیمتگذاری، عوارض صادراتی و مقررات مالیاتی، افق سرمایهگذاری را کوتاهمدت و پرریسک کرده است. سرمایهگذار در فضایی که قواعد بازی بهطور مداوم تغییر میکند، انگیزهای برای تحلیلهای بلندمدت و ورود منابع پایدار ندارد. این بیثباتی مقرراتی، هزینه نااطمینانی را بالا برده و به رفتارهای کوتاهمدت، سفتهبازانه و خروج سرمایه از بازار سهام دامن زده است. تجربه سالهای اخیر نشان میدهد تصمیمات خلقالساعه، حتی زمانی که با هدف حمایت از مصرفکننده یا کنترل تورم اتخاذ میشوند، در نهایت به تضعیف بنیانهای بازار سرمایه و کاهش انگیزه سرمایهگذاری مولد میانجامند.

شکاف ارزی، رانت و اختلال در سیگنالدهی بازار

چندنرخی بودن ارز و شکاف میان نرخهای رسمی و بازار آزاد، به تحریف سیگنالهای قیمتی در اقتصاد دامن زده است. توزیع رانت از محل ارز ترجیحی و تفاوت نرخها، شفافیت صورتهای مالی شرکتهای بورسی را کاهش داده و تحلیلپذیری بازار را مختل کرده است. بنگاههایی که نهادههای خود را با نرخهای یارانهای تامین میکنند یا محصولاتشان مشمول قیمتگذاری دستوری است، در معرض تغییرات ناگهانی سودآوری قرار دارند. این وضعیت، برآورد جریانهای نقدی آتی شرکتها را دشوار کرده و ریسک پیشبینی را برای تحلیلگران افزایش داده است. در چنین شرایطی، سرمایهگذار ترجیح میدهد بهجای پذیرش ریسکهای ناشی از تصمیمات دستوری و چندنرخی بودن ارز، آن دارایی را انتخاب کند که رابطه مستقیمتری با تورم و انتظارات تورمی دارد. نتیجه طبیعی این انتخاب، افزایش تقاضا برای دلار و تضعیف نسبی جایگاه بورس در سبد دارایی خانوارها و بنگاهها است. تداوم این وضعیت، به تعمیق رفتارهای غیرمولد و گسترش فعالیتهای سوداگرانه در اقتصاد منجر میشود.

نرخ بهره بالا، ناترازی انرژی و فرسایش سودآوری شرکتها

رسیدن نرخهای بهره به حوالی ۴۰ درصد، جذابیت داراییهای بدون ریسک را به شدت افزایش داده و بورس را در رقابتی نابرابر قرار داده است. سیاستهای پولی انقباضی، اگرچه با هدف مهار تورم اعمال شدهاند، اما در عمل هزینه تامین مالی شرکتها را بالا برده و ظرفیت سرمایهگذاری جدید را محدود کردهاند. بنگاههایی که با محدودیت نقدینگی مواجهاند، ناچار به کاهش طرحهای توسعهای یا تامین مالی گرانقیمت شدهاند؛ موضوعی که در نهایت رشد سودآوری آتی را تضعیف میکند. از سوی دیگر، ناترازی مزمن انرژی و قطعی برق در تابستان و گاز در زمستان، برنامهریزی تولید را مختل کرده و هزینههای عملیاتی بنگاهها را افزایش داده است. این اختلالها، علاوه بر کاهش تولید، به بیثباتی در تحقق تعهدات صادراتی نیز منجر شده و اعتبار تجاری برخی شرکتها را در بازارهای خارجی تحت فشار قرار داده است. کاهش قیمت برخی کامودیتیها در بازارهای جهانی نیز حاشیه سود شرکتهای صادراتمحور را محدود کرده و فشار مضاعفی بر سودآوری وارد آورده است. مجموعه این عوامل، توان بازار سهام برای رقابت با بازارهای موازی را کاهش داده است.

بحران اعتماد و ضرورت بازگشت به منطق بازار

انباشت ریسکهای سیستماتیک اقتصادی و سیاسی، ضعف در صیانت از حقوق سرمایهگذاران و مداخلات غیراقتصادی در مدیریت شرکتهای بزرگ، به خدشهدار شدن اعتماد عمومی به بازار سرمایه انجامیده است. در غیاب حکمرانی پایدار و قابل پیشبینی، بورس نمیتواند نقش موتور تامین مالی تولید را ایفا کند. تجربه سالهای اخیر نشان میدهد حمایتهای مقطعی و دستوری نه تنها اعتماد را بازنمیگرداند، بلکه ریسک سیاستگذاری را تشدید میکند. احیای جایگاه بازار سهام مستلزم مجموعهای از اصلاحات نهادی و سیاستگذاری است؛ حذف تدریجی قیمتگذاری دستوری، حرکت به سمت یکسانسازی نرخ ارز، ثباتبخشی به مقررات، کاهش مداخلات سلیقهای در بنگاهها، بهبود شفافیت اطلاعاتی و تقویت حقوق سهامداران خرد، مجموعهای از این اصلاحات است. بدون این پیشنیازها، فاصله بازدهی بورس و دلار نه تنها ترمیم نخواهد شد، بلکه در دورههای بعدی نیز میتواند تکرار شود و نقش بازار سرمایه در رشد اقتصادی بیش از پیش تضعیف شود.